引言

随着越来越多的机构和个人对 S2F 模型进行追捧,PlanB 也成为 Twitter 名人,2020年1月,PlanB 发布了这个 S2F 模型这个系列的第二篇文章(一共三篇),在这篇文章里,根据 2019 年一整年的价格走势,对BTC的价格做了修正,之前一篇预测的结论是:

2016年 ~ 2020年 SF = 25 总市值 1千亿,对应 BTC 价格差不多 $5000;

2020年 ~ 2024年 SF = 50 总市值 1万亿,对应 BTC 价格差不多 $55000。

文章地址:王天:Bitcoin价值叙事@PlanB的SF模型

也就是说价格大概围绕这个价格波动,但这次修正后,2020~2024年对应BTC价格大概为 $73000,这个价格高出原来 30% 以上。

同时在这里篇文章也表面自己的身份是:

管理数十亿欧元资产20多年的机构投资者。

接下来让我们详细看看 PlanB 怎么说的吧。

高效的市场假设和比特币S2F模型

这篇文章的重点就是驳斥有效市场假说(EMH),同时基于2019年整年的数据修正了对BTC的判断。

因此在讲解之前我们需要了解什么是 “有效市场假说(Efficient Market Hypothesis)”。

效率市场假说(英语:Efficient-market hypothesis,缩写为EMH),又译为有效市场假说,一个经济学说,由尤金·法马(Eugene Fama)于1970年深化并提出的,是金融学中最重要的七个理念[1]之一,其对有效市场的定义是:如果在一个证券市场中,价格完全反映了所有可以获得的讯息,那么就称这样的市场为有效市场。

—— 维基百科

这个概念比较模糊,我们用人话说就是,现在的价格已经体现了所有信息,你不用再去分析股票背后的K线图,公司基本面和打听内幕信息了,那些东西都没用,做股票投资与其花大量时间来做研究,不如把所有股票名单贴在墙上,通过扔飞镖来决定买那只股票。

这个理论真有其有道理的地方,我们看下面这个例子:

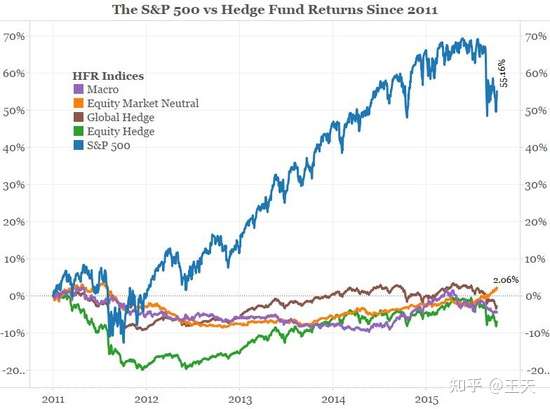

2007年,沃伦·巴菲特打赌,在10年时间内,领航标普500指数基金将会跑赢一篮子对冲基金,最后的结果自然是巴菲特赢了。

如果细看的话,标普500指数也没有那么好,近几年就已经被纳斯达克指数全面超越,而基金中也有更厉害的王者,起码巴菲特自己就以每年超20%的战绩被称为股神,即便在中国,早年的王亚伟,现在的张坤,这些掌管公募基金的操盘人也正在创造10年+超额收益的奇迹。

所以市场有效假说并不是一个彻底否定人类智力,让人沮丧的真理,尤金·法玛(Eugene F. Fama,1939 年 2 月 14 日- ) 将这个理论做了拆分,分为三个版本:

- 弱有效假说:

在市场弱式有效的情况下,关于资产价格的所有历史信息已经被人们充分消化了。所以,对于股票价格的技术分析是没有作用的,而基本面分析有可能帮助投资者获得超额收益。 - 半强有效假说:

在半强式有效市场中,关于公司发展前景的所有信息已经充分反映到了股票价格上。所以,基本面分析也失去了作用,只有通过内幕消息才可能获得超额利润。 - 强有效假说:

不仅是那些跟市场交易相关的信息,不仅是那些关于公司发展前景的公开信息,连那些秘密的、私人的信息也已经走漏了,而且全都体现在资产现有的价格当中了。这时候,做任何研究都是徒劳的。

现在我们经常会说,当前的股票市场是处于 “弱有效”,只有这样我们才能相信巴菲特的价值投资是确有其事,而不是这个老头天生运气好。

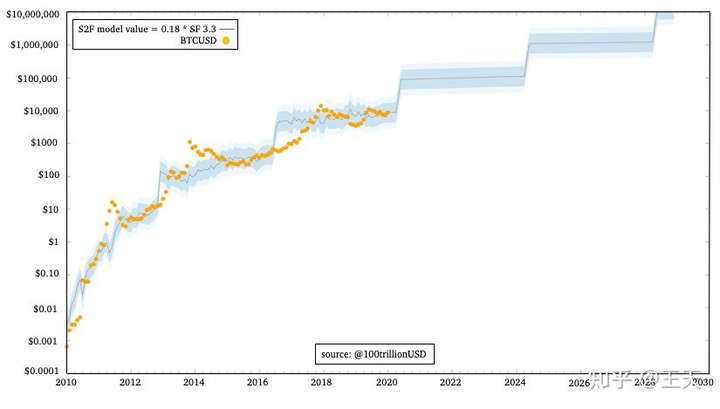

言归正传,PlanB 在这第二篇文章一上来就修正了自己的模型,给出了一个新的公式,我们对比下新旧公式:

旧公式:BTC价格= 0.4 * S2F ^ 3(其中S2F = 1 /通胀率)

新公式:BTC价格= 0.18 * S2F ^ 3.3

我们上一篇文章说过,2016-2020周期 S2F=25,2020-2024周期 S2F=50,代入计算大家可以了解这个周期大概的比特币价格是围绕一个怎样的价格波动,更刺激的是 2024-2028周期 S2F=100,4年后那个时候1枚BTC的价格会围绕 71 万美金波动(这个结论不代表作者观点,请勿作为投资建议,投资比特币风险极大!)。

修正完自己的模型之后,就开始了对 EMH 的炮轰,PlanB 表明自己是一个20多年经验,管理数十亿欧元资产的机构投资者,但是从来没有假设使用 EMH,就是说该用技术分析就用,该用价值判断就用,该打听内幕消息就打听,而且从经验来看,这些都是有用的。

如果我们假设用 EMH 来看待市场,那么我们如何从股票市场获利?PlanB认为我们只能 “套利” 或 “承担风险”,这里说的 “套利” 分为从不同的交易市场寻找差价进行搬砖套利,或者通过期货和现货平台的价差进行期现套利等等方式,不过常规的套利方式已经很难赚到很大利润,反而风险极大。

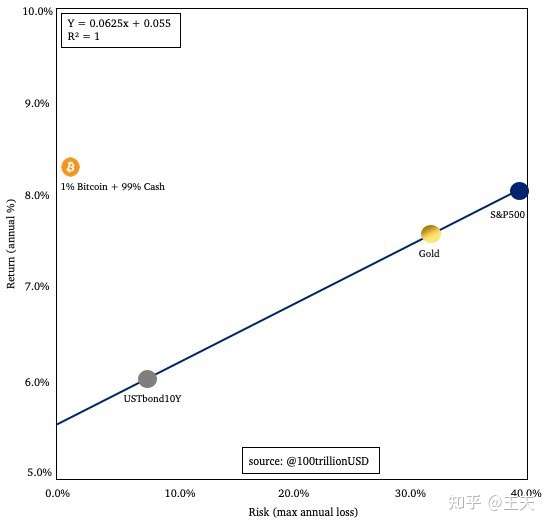

再看 “承担风险”,这里给了一个风险与收益模型,如下图:

这里的X轴是风险,Y轴是回报,从收益来看比特币远超任何形式的金融资产。

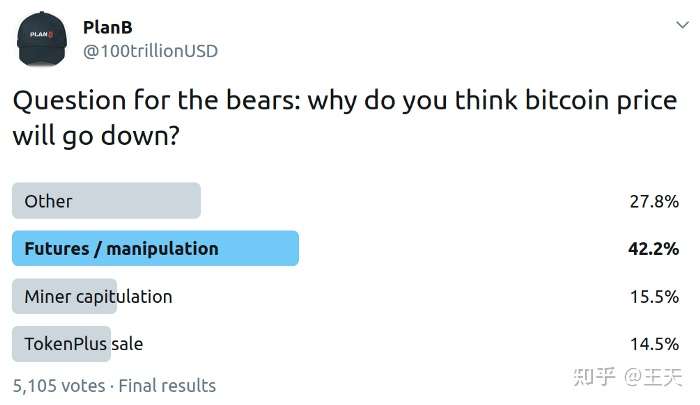

进一步 PlanB 又搬出了远期期货价格,也没有预示减半后会有价格的大幅上升,这是为什么呢?此时 PlanB 放出了自己在 Twitter 的调研:

最后,PlanB 通过自己对 EMH 的分析,轻描淡写的说:

我的结论是,在S2F模型中,比特币市场确实有效且价格合理,但也高估了风险。因此,相对于经典的风险与收益模型,我更喜欢使用S2F模型来预测未来的比特币价格。

所以,即便假设有效市场假说成立,我也肯定会投资比特币!

后记

这是 PlanB 的第二篇文章,写于2020年1月,彼时已经有人开始用数据验证这个 S2F 模型了,而真正迎来 S2F 模型成为比特币的主要叙事还要等到他的第三篇文章,我们下一篇文章再来解析。