在最近公布的2021年12月FOMC议息会议纪要中,有提到美联储可能在首次加息以后就考虑削减自身的投资组合规模(即缩表,或“QT”),这超出了市场的预期,进而引发了许多市场参与者的热烈探讨。

本文由智堡原创,支持我们,可升级至黑金会员。

免责声明:以下内容仅代表作者观点,不代表智堡的立场和观点。

在最近公布的2021年12月FOMC议息会议纪要中,有提到美联储可能在首次加息以后就考虑削减自身的投资组合规模(即缩表,或“QT”),这超出了市场的预期,进而引发了许多市场参与者的热烈探讨。

这份手册的目标是为了帮助大家系统地理解美联储缩表的机制,是一份手册类的报告。报告的目的并不是为了讨论各大类资产的走势,单纯只是为了厘清机制。如果你耐心阅读完本手册,相信一定能找到自己所需要的市场答案。

美联储考虑缩表的框架——货币政策正常化规则与计划

首先,当我们在谈论缩表时,毫无疑问我们在讨论的是美国货币政策的紧缩——即美联储开始政策转向。在当前这一时间点,这一转向的确认即联储宣布Taper并开始释放加息信号,前者意味着在Taper终结后,美联储的资产负债表停止扩张;而后者则意味着联储开始考虑脱离零利率下界(Zero Lower Bound/ZLB)。

ZLB以及量化宽松(QE)是2008年金融危机以来非常典型的常规/非常规货币政策宽松实施的组合,那么相对的,脱离ZLB的首次加息(又称Liftoff)以及量化紧缩(缩表,又称QT)就是非常典型的紧缩组合。

当我们在分析美联储的紧缩政策以及节奏的时候,应当先落脚于货币政策正常化规则与计划(Policy Normalization Principles and Plans)这一纲领性文件。联储在实施紧缩货币政策的时候,是需要按照该规则与计划中的内容来执行并实施的。

自2010年以来,FOMC开始定期向公众提供有关联储的政策利率(联邦基金利率)水平正常化的计划以及资产负债表的规模和组成的相关指引。2014年9月,联储在上一轮Taper结束以后公布了有关货币政策正常化规则与计划的声明文件。时至今日,由于我们正处于Taper的尾声,联储未来有关货币政策正常化规则与计划的新变化都变得格外重要,而有关缩表的细节信息也将在这份新纲领中公开。

货币政策正常化规则与计划的组成

我们把时间拨回2014年9月的FOMC会议,在那次会议上,由于Taper即将于10月结束——这意味着货币政策的宽松告一段落——联储公布了一版较为详细的货币政策正常化规则与计划。

规则与计划的构成很简单:

联储首先强调了加息的条件、方法以及相关参数——条件即经济状况达标(通胀与就业双重使命),操作的框架——即利率地板体系框架,通过对(超额)存款准备金利率(IOR/IOER,由于疫情后美国的准备金率已经下调为0,联储当前已经把缩写调整为IORB——准备金余额的利息,不再区分超额准备金利率与准备金利率)以及隔夜逆回购(ONRRP)利率的调整,来推升美联储的政策利率——联邦基金利率。

规则与计划中还包含缩表的条件,方法以及参数。美联储计划以渐进和可预测的方式缩减其资产规模,主要是通过停止再投资偿还本金的方式来进行的,这意味着没有被再投资的证券需要被市场的流动性承接。同时,美联储也可以通过直接的出售证券来缩表,但这种主动抛售相比于被动到期而言传达了更为激进的紧缩立场。

最后,我们不能遗漏一个细节,即联储强调自身是先加息后缩表的。

探入深水区

在2020年的杰克逊霍尔会议前后,市场热衷于探讨的是美联储的货币政策新框架——即平均通胀目标制以及广泛的充分就业(基于族裔)。新框架的变化使得分析者不得不微调其对联储对经济评估的评估(比较拗口)。

事与愿违,疫情以来联储在框架中所定义掉的可能需要新框架来应对的潜在经济情形,与疫情后的经济情况完全不同。新框架中,联储希望通过允许通胀小幅超调来给就业市场更长的达致广泛复苏的时间窗;但后疫情时代,情况却变成了联储对供应链瓶颈束手无策,面对惊人且并不那么“暂时性”的高通胀,同时还需要应对一个受提前退休以及就业意愿下滑扰动的就业市场。

这使得本轮紧缩周期的启动显得如此突然,市场参与者被“剥夺”掉了类似2014年9月至2015年12月首次加息之间的那段序章体验,而直接快进到了紧缩正片。从联储措辞中的“实质性的进一步进展”到讨论缩表仅仅只过去了两个月,而上一轮紧缩时,从Taper结束到缩表有3年的间隔。

现在市场中已经没人在意鲍威尔曾在11月表态要在2022年的一季度评估“充分就业”了,市场跳过了这个“经济评估”的过程,直接开始定价加息。

而分析联储的加息,则不得不探入联储的利率走廊体系。

美联储的新版利率走廊(利率下限/地板体系)

或许你已经忘记了一个细节,在2021年的6月,美联储曾经小幅地技术性提升了IORB和ONRRP两大利率,而这两大利率是联储利率走廊体系的核心利率,此外,在2021年7月的FOMC议息会议上,美联储推出了两项新的回购便利工具,其中一项是常备回购流动性便利工具(Standing Repurchase Agreement Facility,缩写为SRF)。SRF是整个利率管理体系的新补充,加强了联储的利率管理能力(后文详解)。

我想用更为简洁的方式解释一下联储的利率走廊。首先我们需要明确一点,中央银行是一家银行,我们对银行的一些普适性理解同样也适用于中央银行,只不过,中央银行这家银行不接受个人和企业作为客户,而只接受金融机构和财政部作为客户。

既然有客户,那么中央银行就自然接受客户的存款,同时也可以给客户放贷。我们可以把联储的整个利率走廊视为一家银行的吸储和放贷利率,然后我们基于这个视角来思考IORB、ONRRP和SRF。

- (吸储)IORB:美联储吸收银行的存款(准备金)所支付的利息,目前美联储支付的IORB利率为0.15%。

- (吸储)ONRRP:美联储吸收非银部门存款所支付的利息,目前美联储支付的ONRRP利率为0.05%。

- (放贷)SRF:美联储给这些客户的放贷利率,目前使用美联储的SRF工具需要支付0.25%的利率成本。

这三个利率是怎样发挥控制利率的作用的呢?

美联储的政策基准利率是联邦基金利率,加息前的水平为0%-0.25%的区间,美联储是无法参与到这个市场当中去的,因此联储也就无力直接对政策利率施加一个影响力。

但是通过IORB、ONRRP和SRF工具,联储可以限制金融机构给整个货币市场提供的利率水平,使所有的货币市场利率落在自己想要控制的0%-0.25%的区间内。

举例而言:

- 由于联储向银行支付0.15%的IORB利息,那么对于银行而言,就不可能有意愿以低于0.15%的利率水平在市场中放款,因为没有什么资产比存在美联储的存款更安全。同时,一旦有人愿意以低于0.15%的资金出借资金(假设为0.1%),银行就会迅速借入这笔资金存放到联储吃5个点的利差。

- 同理,由于联储向一些非银机构支付0.05%的ONRRP利息,那么对于这些机构而言,他们就不可能在市场上以低于0.05%的利率水平把资金出借出去。同时,一旦有人愿意以低于0.05%的资金出借资金(假设为0.02%),非银机构就会迅速借入这笔资金存放到联储吃3个点的利差。

我们假设联储决定加息,显然,联储无法直接影响联邦基金利率的拆借水平。那么就必须通过IORB和ONRRP来影响市场利率。

联储将IORB的利率提高25个基点至0.4%,ONRRP的利率提高至0.3%。

当银行/非银可以获得0.4%/0.3%的无风险利率收益的时候,他们显然不会以0.29%的利率在市场中融出资金,那么相应的,货币市场的整体融资水平就会被牵引到0.3%-0.4%这个位于0.25%-0.5%大区间的小范围以内。

这就是所谓的利率下限(或称地板)体系的机制。由于联储是全市场信用最佳也体量最大的参与者,因此,一旦联储以某个利率水平在“吸收资金”,那么市场上只要有权存放在联储的机构,就不可能在相同的利率水平把资金给其他对手方——除非他们支付更高的高于联储所付利息的利率水平。这也就使得联储达到了其利率控制的效果。

Why SRF?

别忘了,我们还有一个SRF利率没有落位。SRF的利率是0.25%,目前与联储利率走廊的上限(0.25%)是吻合的。那么这个工具的推出是为什么呢?

这要从上一轮联储货币政策正常化过程中所碰到的“意外”谈起。

上一轮正常化的伊始,联储碰到的是超额流动性过剩没地方去,而导致市场交易利率低于0%(名义上已经负利率)导致过度宽松的结果。进而联储启用了ONRRP工具,自己上阵吸收超额流动性。这一轮疫情期联储同样碰上了流动性过剩的问题,但联储同样通过ONRRP解决了这一问题。

随着正常化的推进,以及联储并不可控的政治局势的变化,美国货币市场在2018年出现了一个巨大的变化。由于财政部大量通过发行国债以及税收融资从市场当中吸纳流动性,同时联储还在实施缩表,导致市场中的流动性偏紧而美债泛滥,基于美债的回购拆借利率不断贴近联储的利率管理区间上沿(当时是2.25%至2.5%)。市场中的超额流动性变得越来越少,金融机构开始变得没有安全感,导致19年出现了严重的回购市场波澜(钱荒),利率突破了美联储的利率管理区间。

SRF应运而生。

SRF的效果非常简单,其目标是封锁联储的利率管理区间上限,机制也非常简单,就是随时把你手中的合格资产变成流动性(存款准备金)。

通过SRF工具,联储不再受制于财政部的流动性吸纳行为,如果美国财政部又出现突破天际的赤字并开始在市场中发债融资,与此同时联储还经由缩表降低了整体银行准备金的规模,这时SRF工具就随时准备好作为最后贷款人工具向市场中手里有美债的对手方提供足量的流动性(目前规模为5000亿美元)。基于美债的回购市场融资利率就会牢牢控制在SRF利率以下,因为借款人一旦发现市场利率超过SRF工具的利率,就会去寻找美联储随时借款(常备的)。

因此,本轮货币政策正常化的利率调整以及缩表政策会变得更加游刃有余。

为什么要在缩表之前谈利率走廊?

很多读者看到这里或许会很疑惑,这明明是一份缩表手册,可为什么你要铺垫3000多字?

这是因为缩表政策看起来是一个资产负债表政策,但本质上还是逃不开利率管理,尤其是缩表政策和IORB、ONRRP以及SRF是联结在一起的。

我们首先进入更直观的画图模式,先拆解一下整个缩表的机制和流程,再来谈缩表的影响。

机制解读

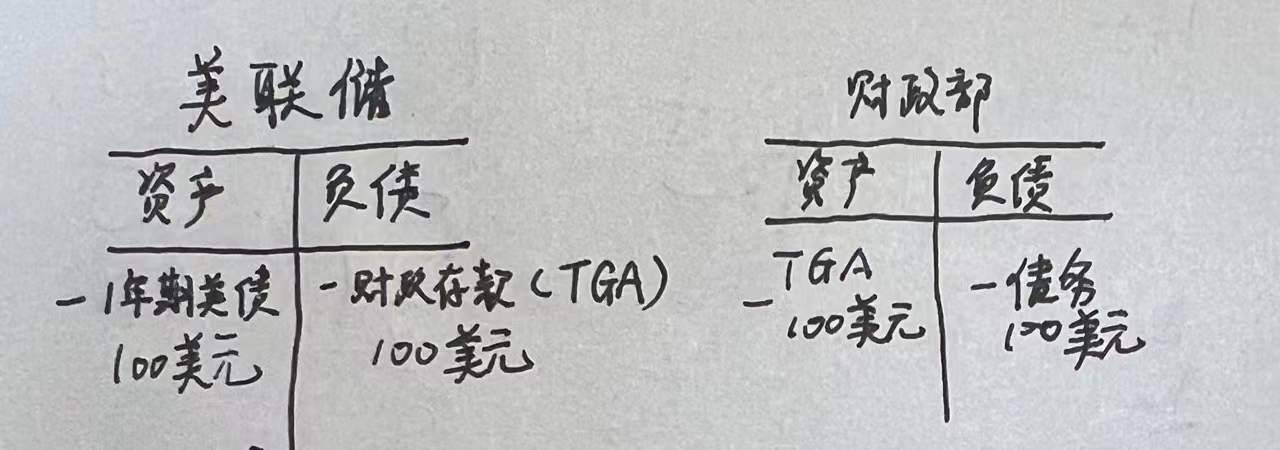

首先,我们需要理解美联储的再投资策略。我们假设美联储没有设定再投资策略,那么一旦其购买的资产(比如一年期美国国债)到期,那么资产负债表就会出现这样的变化。

如图,财政部在自己的债券到期时,动用自己在美联储的存款账户(TGA)中的资金进行债务偿付,美联储在收到偿付款后资产减少一笔美债(债务结清),同时美国财政部的存款减少。

如图,财政部在自己的债券到期时,动用自己在美联储的存款账户(TGA)中的资金进行债务偿付,美联储在收到偿付款后资产减少一笔美债(债务结清),同时美国财政部的存款减少。

美联储与美国财政部纷纷缩表,一笔基础货币消失,一笔美国主权债务消失。

但很显然,美国财政部不可能真正偿付其债务,要不然美债的规模也不会节节攀升,事实情况是,美国财政部在债券到期偿付以后需要“再融资”(Refunding),你可以直接理解为发新债还旧债,维持自身的债务规模。

于此同时,美联储的“再投资”策略是配合财政部的“再融资”的,也就是说,美联储在收到旧债的偿付款以后,需要使用偿付款去认购财政部新发行的新债,所谓的滚动操作(Rollover)就是指续作,美联储的资产就并没有减少。

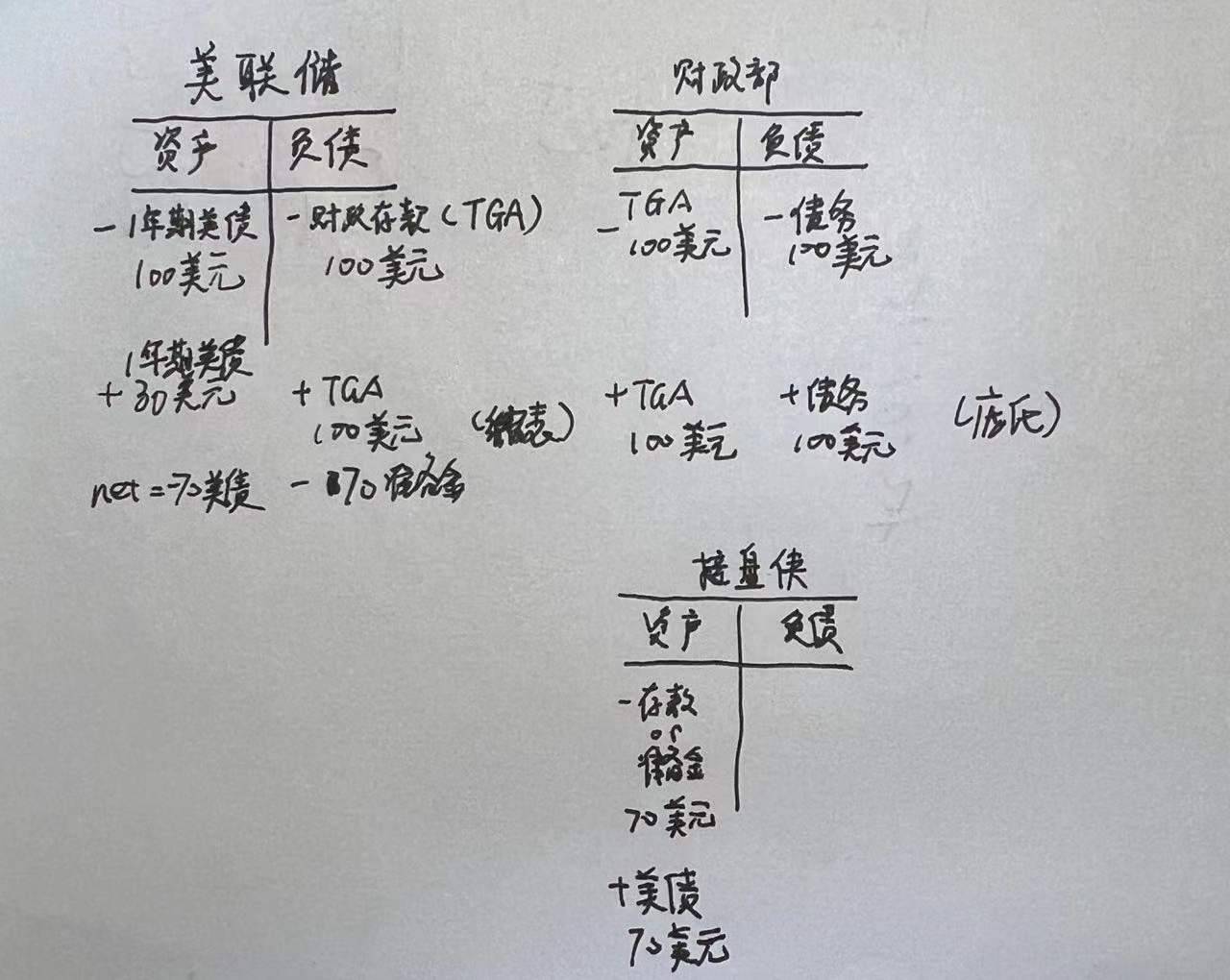

当美联储想要开始缩表的时候,就可以通过调整自己的再投资策略来达到这一目的。

如果美联储不再认购财政部的新发行国债,或者只认购其中的一部分,那么也就意味着财政部的国债必须有其他的经济部门来接盘,比如银行或者居民部门。

延续上面提到的案例,如果此时联储继续认购30美元的美债,则资产端的美债数量仅下降了70美元,而财政部的存款并没有减少,因为接盘剩下70美元美债的人需要支付70美元的存款。如图所示。

接盘侠的资金来源是什么呢?这时候我们就接上IORB、ONRRP以及SRF了。

接盘侠的资金来源是什么呢?这时候我们就接上IORB、ONRRP以及SRF了。

在缩表一开始,流动性仍然相对过剩且充裕的情况下,ONRRP中的资金以及准备金存款可以用于购买美债。

ONRRP的性质是把资金存放在美联储并获得美联储表内的抵押品(比如美债)作为抵押,和短期美债的性质没有什么差别,本质上都是主权债务。因此,ONRRP中的资金会去承接美债。

此外,当私人部门或者银行购买美债的时候,准备金都会被消耗(花了存款)。

而随着缩表的深化,联储的客户手里的存款“越来越少”,都变成了美债。这个时候SRF工具就可能在一些极端情况下被使用。比如财政部大规模赤字发行国债,那么那些手里没有钱却可以使用SRF工具的金融机构就可以使用SRF工具去融资承接美债。这个时候美联储也接收到了信号——市场当中的流动性已经偏紧了,大家都需要通过借钱来承接美债了。

(有关缩表的纽联储官方解读,PDF)

影响是什么?

我们重新回归货币政策正常化由宽到紧的三步走路径——Taper→加息(Liftoff)——缩表(QT)

- 通过Taper,联储逐渐将基础货币(准备金/流动性)的增长抹平,从而达到移除宽松的效果。

- 通过加息,联储经由对利率走廊的控制来抬升货币市场中的拆借利率,推升短期利率。

- 通过缩表,联储直接把货币市场中流动性最好的资产——准备金存款冲销,并与此同时将自己表内的美债吐出给市场承接。无论短期还是长期美债,其期限必然高于准备金这一无期限资产。最终造成的影响就是——美联储把利率风险转移给了市场,市场中的存款资产替换为了有利率风险的债券资产。

此外,由于美联储这一需求方退出了资产购买的竞争,这导致原来的供需结构平衡被打破。

几乎所有有关期限溢价的研究都会提到“把期限溢价买下去”这一论点。即由于一类资产的受欢迎程度较高,买家的买入行为导致长期国债收益率被压低。长期收益率走低被称为“格林斯潘之谜”,是困扰联储多年的一个谜题,而他们对于谜题的解释都是“买下去”。比如,伯南克认为,是亚洲的储蓄过剩,导致对美债储备资产需求的增加,进而压低了长期利率,欧洲央行的前委员科雷则是从跨境的视角分析了期限溢价的全球性——当其他非美国家货币政策宽松而压低本土债券利率的时候,不少套利资金会流向美国购买美债进而压低美国的期限溢价。

当然,还有其他期限溢价下行的解释,比如:

- 央行对通胀控制良好,通胀预期稳定,因此债券持有者因更低的通胀风险而要求更少的补偿。

- 央行的利率指引做得更加透明,利率不确定性降低。

- 短期利率抬升以后,会导致经济增长预期和通胀预期下行,压低长期利率。

综合来看,分析期限溢价的难度很大,期限溢价就像一个大箩筐,诸多因素都可以往里装。而联储缩表对期限溢价的影响就是直接地推高期限溢价,引导美债收益率的陡峭化。

收益率曲线形态偏好

货币政策正常化的目标是联储调整整个收益率(利率)曲线以达到货币紧缩的目的。而通过缩表推高期限溢价(长端上行)来做陡曲线的心理根源是什么呢?

这是因为市场以及政策当局都会对倒挂的曲线(即短期利率高于长期利率)产生担忧,有不少研究者认为长期的利率一定要比短期的高才能说明经济处于长期稳定的增长态势中,如果长期利率低于短期利率,那么很有可能就意味着在不久的将来会出现衰退(进而导致联储降息)。

在2018年底,出现过有关收益率曲线形态的大论战,智堡曾经汇总过各方的观点。从我自己的理解出发,我认为没有一条解释足以令我信服。

边走边看

如果我们将当前的状况与上一轮联储的货币政策正常化周期进行对比,会发现还是有许多的异同点。

- 目前的经济状况更强,增长更高、通胀更高(波动更大)且就业市场已经非常紧

- 目前的正常化节奏更快,联储已经直接在纪要中透露会在首次加息后即启动缩表

- 目前的紧缩预期更浓烈,上一轮加息起步期时也是如此,但最终的路径反倒偏鸽

- 目前的财政状况更恶劣,美国财政部的赤字融资需求可能不比当年

- 目前海外的宽松也已经触达极限,非美/美国的货币政策分化窗口期更短

- 目前风险资产的价格更昂贵

在笔者看来,如果我们以上一轮正常化的路径作为参考,那么当前的情况显然鹰派过了头,市场也已经体现了鹰派定价。但其他一些因素的差异性使得每个人心中对未来的利率走势都有着截然不同的看法。

希望本手册帮你梳理出了一条属于你自己的路径。